Бюджетирование ремонтов и ППР: план-факт без сверок

Бюджетирование ремонтов и ППР: как собрать бюджет по объектам и работам, настроить план-факт, согласование перерасхода и отчет по отклонениям.

Почему план-факт по ремонтам не сходится сам

План и факт по ремонтам редко сходятся автоматически, потому что живут в разных местах. План часто остается в Excel, письмах и чатах, а факт собирается из счетов, актов и заявок на закупку. В итоге у каждого участника своя версия цифр, и к концу месяца начинается ручная сверка.

Обычно ломается не математика, а структура. В плане ремонт может быть одной строкой (например, "ремонт кровли"), а в факте он распадается на материалы, доставку, аренду техники и работу подрядчика. Если эти части не привязаны к одному объекту и одному виду работ, сравнивать просто нечего.

Еще одна причина - разные правила учета. Эксплуатация думает работами и объектами, финансы - статьями затрат и периодами, снабжение - заказами и позициями номенклатуры, подрядчики - актами и этапами. Без единых справочников и обязательных полей план-факт будет сходиться только "на словах".

Хороший бюджет ремонтов отвечает на четыре простых вопроса:

- Где делаем: объект, площадка, узел или система.

- Что делаем: вид работ (ППР, аварийный, модернизация), крупный ремонт.

- За сколько: лимит по статьям (материалы, услуги, аренда, транспорт) и по срокам.

- Почему отклонились: причина и документ-основание, а не комментарий в переписке.

Ролей обычно больше, чем кажется. Эксплуатация формирует потребность и принимает работы, снабжение конвертирует ее в закупки, финансы контролируют лимиты и закрывают период, подрядчики дают первичку и подтверждают объемы. Если хотя бы один участник не фиксирует привязку (объект + вид работ + статья), план-факт перестает быть управлением и превращается в спор о том, "куда ушли деньги".

Как выбрать структуру бюджета: объекты, виды работ, статьи

Чтобы бюджетирование ремонтов и ППР не превращалось в спор про цифры, сначала договоритесь о структуре: по чему именно вы планируете деньги и по чему потом собираете факт. Ошибка здесь почти всегда приводит к поздним уточнениям и сверкам в конце периода.

1) Объект бюджета: достаточно подробно, но без микродеталей

Начните с иерархии объектов. Часто работает схема: площадка - здание - участок - единица оборудования. Но не обязаны спускаться до каждой единицы всегда.

Практичное правило гранулярности: объектом бюджета делайте то, у чего есть ответственный и понятная причина затрат. Например, для офисного здания хватит уровня "участок" (электрика, HVAC), а для критичного узла вроде серверной или компрессорной - уровня конкретной установки.

Пример: у вас есть площадка "Алматы", здание "ЦОД", участок "Инженерные системы", оборудование "ИБП-1". План на ППР ИБП ведете по оборудованию, а косметические ремонты помещений - по участку.

2) Виды работ и статьи затрат: один смысл - один код

Разделите работы так, чтобы управленческий смысл был очевиден: ППР отдельно, аварийные отдельно, модернизация отдельно, капремонт отдельно. Тогда сравнение план-факт ремонтов не упирается в объяснения типа "это же не ремонт, это улучшение".

Статьи затрат держите простыми и одинаковыми для всех объектов: материалы, услуги подрядчиков, труд, аренда техники, прочее. Если статья не помогает принять решение, не плодите ее.

Чтобы избежать дублей, заранее зафиксируйте несколько коротких правил:

- Один ремонт = один главный объект учета (где возникла потребность). Остальное - как место выполнения или дополнительная аналитика.

- Если работа затрагивает несколько объектов, заводите одну заявку/заказ и распределяйте суммы по долям, а не создавайте копии.

- Модернизацию не прячьте в ППР, даже если делает та же бригада.

- Для подрядчиков используйте единый справочник работ, чтобы "замена фильтра" не появлялась в трех вариантах.

Так структура остается управляемой, и отклонения потом объясняются причинами, а не путаницей в классификации.

Справочники и правила учета, без которых все разваливается

План-факт по ремонтам ломается не из-за формул, а из-за разных слов для одного и того же. Один пишет "Цех 1", второй - "Ц1", третий - "Производство". В итоге факт есть, но собрать его в отчет без ручной правки невозможно.

Единые справочники: что обязательно закрепить

Нужен короткий набор справочников, которые используют все: планирование, снабжение, бухгалтерия, подрядчики. Достаточно начать с пяти:

- объекты (площадки, здания, участки)

- оборудование (единицы и узлы)

- виды работ (ППР, текущий, капитальный, аварийный)

- подрядчики/исполнители

- статьи затрат (материалы, услуги, запчасти, аренда, транспорт, прочее)

Чтобы группировать без путаницы, заведите простой шифр: код объекта + код вида работ. Например: KZ-ALM-01 (объект) и PPR-EL (ППР электрика). Главное правило - коды не "умные", а стабильные. Их не меняют из-за переименования отдела.

Правила учета: куда относить затраты, чтобы потом не спорить

Самый частый конфликт - что считать ППР, а что аварийкой. Зафиксируйте критерии заранее: ППР - работы по графику и регламенту; аварийные - внеплановые с риском простоя или с фактом отказа.

Если в аварийной работе делается "заодно" замена по регламенту, определите правило: либо делить затраты по наряду, либо относить все на аварию, но с обязательной пометкой причины.

Шаблоны ППР сильно помогают: типовая операция, периодичность, нормативные трудозатраты, список материалов и запчастей. Тогда план получается из норм, а факт сравнивается честно.

Минимальные поля, без которых план-факт потом не собрать:

- объект

- оборудование (если применимо)

- вид работ

- статья затрат

- период (месяц)

- исполнитель (подрядчик/внутренний)

- документ-основание (заявка/наряд/договор)

- сумма

- короткая причина (для внеплана)

Даже если остальное "потом", эти поля должны быть обязательными с первого дня.

Как планировать ППР и ремонты по времени и ресурсам

Планирование ППР и ремонтов часто ломается не на цифрах, а на времени: работы "висят" в годовом бюджете, но не привязаны к месяцам, остановкам оборудования и реальной доступности людей и техники. Поэтому сначала задайте горизонт: год как рамка, а внутри - помесячная раскладка.

Годовой план удобно собирать как список работ по объектам и узлам, а затем распределять по месяцам по простому правилу: когда работа может быть сделана и когда ее нельзя делать. Например, насосную можно остановить только в плановое "окно" в апреле и октябре, а кровлю имеет смысл ремонтировать в сухой сезон. Такие ограничения лучше фиксировать сразу, иначе в бюджете появятся "идеальные" месяцы, которые на практике недоступны.

Базовый план, резерв и инициативы

Чтобы учесть неопределенность и не раздуть бюджет, разделите план на три части:

- Базовый план - обязательные ППР и известные ремонты.

- Резерв - деньги и часы на непредвиденное (аварийные работы, рост цен, дополнительные объемы), но с понятными правилами использования.

- Инициативы - улучшения, которые можно переносить (например, модернизация узла), чтобы не смешивать их с обязательным минимумом.

Проверка, что неопределенность не "размазана" по всем строкам:

- резерв выделен отдельной строкой (видно, сколько его осталось)

- инициативы можно выключить без риска для безопасности и надежности

- базовый план закрывает регламенты и критичные узлы

План ресурсов: что именно нужно и когда

План по ресурсам должен отвечать на два вопроса: "что нужно" и "когда это реально доступно". Для каждой крупной работы зафиксируйте набор ресурсов: материалы (срок поставки), труд (свои и подрядчики), техника (краны, подъемники, диагностическое оборудование), а также ограничения по допускам и сменности.

Пример: в июле запланирован капитальный ремонт на объекте, но подрядчик доступен только с августа, а ключевые комплектующие имеют срок поставки 6-8 недель. Тогда по времени корректнее сдвинуть работы или заранее открыть закупку. Иначе в факте появится переплата за срочность (дороже доставка, вынужденные замены, простои).

Чтобы закладывать неопределенность аккуратно, используйте не "+10% ко всему", а точечные буферы: по срокам поставки, по трудоемкости на старом оборудовании, по вероятности дополнительных дефектов. Тогда в бюджете видно, что запланировано, что под риском и чем вы управляете в течение года.

План-факт: пошаговая настройка, чтобы не сверять руками

Чтобы план-факт ремонтов сходился сам, нужно один раз договориться о правилах и заставить систему считать одинаково для плана и для факта. Чаще всего проблема в разной детализации и в "плавающих" версиях плана.

Настройка, которую можно повторять каждый год:

- Зафиксируйте аналитику: один справочник объектов (здание, цех, серверная), один список видов работ (ППР, аварийный ремонт, капремонт, модернизация) и единый перечень статей затрат (материалы, подрядчики, зарплата, аренда техники).

- Соберите план ППР из шаблонов и графика обслуживания: что делаем, как часто, какие ресурсы и нормативы.

- Добавьте план по прочим ремонтам: инициативы от эксплуатации, известные капремонты, проекты модернизации с оценкой по этапам.

- Утвердите базовый план и заморозьте версию: дата, автор, причина изменений. Все сравнения делайте только с этой версией.

- Задайте правила закрытия периода и пересмотра планов: что можно править в текущем месяце, что только в следующем, и кто это подтверждает.

Дальше решите, что именно считается фактом. Важно, чтобы факт приходил не "суммой по бухгалтерии", а с той же аналитикой, что и план. Обычно факт формируют: заявки и наряды, акты выполненных работ, счета и закрывающие документы подрядчиков, выдача и списание материалов со склада, трудозатраты внутренних бригад.

Пример. Объект: районная поликлиника. Вид работ: ППР вентиляции. Статья: услуги подрядчика. Как только акт и счет проведены с этими тремя признаками, отклонение считается автоматически. Если же акт попал без объекта или с другой статьей (например, "прочие услуги"), вы получите споры и корректировки.

Последний штрих: запретите проводить документ без объекта, вида работ и статьи, либо отправляйте его на исправление. Это дешевле, чем искать причины расхождений в конце месяца.

Как собирать факт без потерь: документы и привязки

Факт по ремонтам "теряется" не потому, что люди плохо считают, а потому что деньги и работы проходят разными документами. Если не договориться, какой документ что подтверждает и к чему он привязан, план-факт снова превратится в ручной сбор из кусочков.

Откуда берется факт и что именно он фиксирует

Обычно цепочка такая: заявка (потребность) -> наряд или заказ (обязательство) -> акт (выполнение) -> счет и платеж (оплата) -> списание со склада (материалы).

Полезно сразу разделить три состояния:

- заказано (резерв бюджета, понятны будущие обязательства)

- выполнено (акт или закрытый наряд, это "факт работ")

- оплачено (денежный факт, важен для казначейства)

Тогда вопрос "почему перерасход" можно разбирать по шагам: перерасход из-за того, что больше заказали, или потому что дороже закрыли акт, или из-за оплаты "не того".

Привязки, без которых факт нельзя принять

Чтобы факт не расползался по "прочим", у каждого документа должны быть обязательные поля: объект (здание, линия, участок), вид работ (электрика, механика, КИПиА и т.д.) и статья затрат (материалы, услуги подрядчика, аренда техники).

Пример: подрядчик прислал акт "ремонт оборудования" на 2 000 000 тг. Если в акте нет объекта и вида работ, бухгалтерия проведет его на общую статью, а начальник участка потом будет доказывать, что это "не его". Решение жесткое, но рабочее: акт без объекта и вида работ не принимается.

Отдельно про общепроизводственные расходы (транспорт, энергообеспечение, общая бригада). Их лучше не распределять вручную каждый месяц, а заранее задать правило: по трудозатратам, по стоимости работ, по машино-часам или по площади. Главное, чтобы правило было одно и неизменное в течение периода. Иначе причины отклонений будут выглядеть как хаос.

Если учет строится на уровне предприятия (например, на инфраструктуре, где есть и локальные ПК, и серверы для систем учета), полезно заранее договориться об одинаковых справочниках объектов и статей во всех системах. Тогда документы легче сопоставляются с бюджетом без "перевода названий".

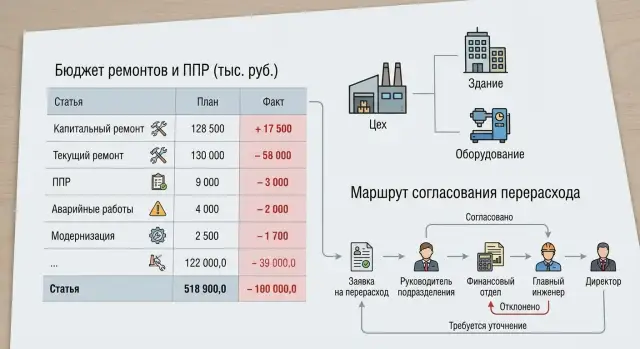

Сценарий согласования перерасхода: кто, когда и что подтверждает

Перерасход почти никогда не возникает "вдруг". Обычно его запускает понятный триггер: рост цен на материалы, допработы после вскрытия, аварийная ситуация или неточная оценка на этапе планирования. Если заранее описать, кто и как подтверждает перерасход, план-факт перестает быть ежемесячной борьбой.

Когда можно решить на месте, а когда нужно согласование

Удобно задать пороги. Например, небольшие отклонения можно закрывать перераспределением внутри объекта (между статьями или видами работ), но только если общий бюджет объекта не растет и сроки не сдвигаются. Если же превышается лимит по объекту, затрагивается критичная статья (запчасти для ключевого узла) или появляется риск простоя, включается согласование.

Рабочий принцип: "двигаем деньги внутри объекта - фиксируем причину; выходим за рамки объекта - получаем подтверждение по маршруту".

Маршрут согласования и пакет обоснования

Маршрут может быть таким: инициатор (мастер/инженер) - начальник участка - финконтроль - главный инженер - финдиректор. Каждый подтверждает свое:

- Инициатор: что именно изменилось и почему это нельзя игнорировать.

- Начальник участка: что работы действительно нужны и как это повлияет на сроки.

- Финконтроль: расчет суммы, проверка статьи и возможность покрыть перерасход.

- Главный инженер: техническая целесообразность и риски отказа/простоя.

- Финдиректор: окончательное решение по деньгам.

В обосновании держите минимум, но по делу: причина, расчет (что и сколько), альтернативы (ремонт/замена/перенос), влияние на риски и простой. Пример: при ППР на насосе после вскрытия нашли износ вала, без замены есть риск аварии и остановки линии. Варианты: допбюджет сейчас, перенос с повышенным риском, замена решения на аналог с другим сроком поставки.

Итог решения фиксируйте как новую версию плана с меткой причины изменения: "рост цен", "допработы", "авария", "ошибка оценки". Тогда причины отклонений становятся частью учета, а не перепиской в конце месяца.

Отчет по причинам отклонений: чтобы не спорить, а разбирать

Хороший отчет по отклонениям переводит разговор из формата "кто виноват" в формат "что именно изменилось и почему". Тогда план-факт ремонтов перестает быть сводом оправданий и становится инструментом управления.

Основа отчета - единая строка детализации: объект - вид работ - статья затрат - план - факт - отклонение. Важно, чтобы "план" и "факт" считались в одной структуре и по одной кодировке. Иначе любая аналитика будет спорной.

Классификатор причин: короткий, но обязательный

Причины лучше фиксировать не длинными комментариями, а ограниченным списком (с возможностью добавить короткое пояснение). Практичный набор:

- цена (удорожание материалов или услуг)

- объем (сделали больше или меньше)

- сроки (сдвиг работ между периодами)

- подрядчик (неявка, брак, допзатраты)

- ошибка кодирования (не туда отнесли статью/объект)

- авария (внеплановый ремонт)

Отдельно показывайте два типа отклонений: из-за изменения плана (план пересогласовали, добавили работы, поменяли лимиты) и в исполнении (план не менялся, но факт ушел). Это снимает половину конфликтов: перерасход после официального изменения плана - не то же самое, что перерасход без него.

Показатели, которые помогают управлять

Кроме суммы отклонений, добавьте несколько простых долей и счетчиков: доля аварийных работ в факте, доля допработ, повторяемость неисправностей по объекту/узлу, топ-3 статей, которые чаще всего "уезжают".

Логика выводов из отчета:

- растет доля аварийных - пересматривают ППР (частоту, перечень операций, критичное оборудование)

- постоянно "плывет" цена - смотрят закупки и договоры (условия, индексация, замены материалов)

- отклонения идут по объему - проверяют нормы и сметы, а также качество дефектовки

- много "ошибок кодирования" - усиливают правила учета и контроль на входе документов

Частые ошибки и ловушки в бюджетировании ремонтов

Самая частая проблема не в расчетах, а в том, что структура и правила учета не совпадают с реальной жизнью. План можно собрать быстро, а факт приходится вытягивать из актов, заявок и счетов вручную.

Первая ловушка - слишком мелкая детализация. Когда бюджет разбит на десятки подстатей и уникальных работ, план выглядит точным, но никто не ведет его дисциплинированно. Исполнители выбирают "похожую" статью, и аналитика разваливается.

Вторая ловушка - смешивание капремонта и ППР в одной статье без признака типа работ. Тогда сравнение план-факт ремонтов становится спором: перерасход из-за аварии, переноса ППР или из-за того, что "все свалили в одну корзину".

Третья ловушка - поздний факт. Если закрывать месяц только по оплаченным документам, а обязательства и незакрытые акты не учитывать, отчет будет показывать "экономию", которая исчезнет через месяц.

Где чаще всего теряется контроль:

- нет одного правила, куда относить материалы со склада и услуги подрядчиков, и одинаковые затраты гуляют по разным статьям

- пересогласование задним числом: план меняют, но не сохраняют версии и причину, потом невозможно понять, от чего считали отклонение

- резерв не заложен, и каждый раз бюджет "спасают" перераспределениями, теряя смысл лимитов

Пример: на объекте "Котельная-1" в конце месяца подрядчик не успел закрыть акт, а со склада уже списали материалы. Без правил по обязательствам получится перекос: материалы попадут в факт, услуги - нет. Руководитель увидит ложный перерасход по одной статье и "экономию" по другой. На следующем закрытии все перевернется, и доверие к цифрам пропадет.

Короткий чек-лист перед запуском и для закрытия месяца

Чтобы бюджетирование ремонтов и ППР работало без ручных сверок, важно один раз настроить базовые правила, а потом повторять короткий ритуал закрытия месяца.

Перед запуском (1 раз, но лучше перепроверять при изменениях)

- У каждой затраты есть три обязательные привязки: объект (или узел), вид работ и статья затрат. Если хотя бы одно поле можно оставить пустым, потом факт "уплывет".

- ППР отделены от аварийных работ и от модернизации. Это разные причины, разные бюджеты и разные ожидания по отклонениям.

- Есть утвержденная версия плана и правило, что считается изменением: перенос сроков, замена материалов, изменение объема работ. Должно быть понятно, кто может править план и с какой даты.

- Заданы пороги перерасхода и маршрут согласования: например, до 5% подтверждает начальник участка, выше - главный инженер и финансы.

- Причины отклонений описаны единым словарем (5-10 вариантов), чтобы все заполняли одинаково.

Ежемесячное закрытие (коротко, но строго)

- Сведите обязательства: заказы, договоры, заявки - чтобы увидеть будущий факт, который еще не попал в акты.

- Проверьте незакрытые акты/наряды и "висящие" работы: что выполнено, но не оформлено, и что оформлено, но не привязано к объекту и виду работ.

- Сопоставьте складские списания с работами: материалы должны уходить под конкретный объект и вид работ, иначе отклонения будут фантомными.

- Отдельно просмотрите аварийные работы: они часто объясняют перерасход, но только если корректно выделены.

- Заполните причины отклонений по правилам и закрепите ответственных: один объект - один владелец комментария.

Пример: как разложить бюджет и разобрать отклонения на 3 объектах

Возьмем квартальный план для трех объектов: насосная станция, котельная и офис. Задача - настроить бюджетирование ремонтов и ППР так, чтобы план и факт собирались в одной структуре и давали понятные причины отклонений.

Исходная структура простая: объект -> вид работ -> статья затрат. Виды работ: ППР, текущий ремонт, аварийный ремонт. Статьи: запчасти, расходники, подрядчики, собственный труд.

План на квартал:

- Насосная: замена уплотнений и подшипников (запчасти), диагностика вибрации (подрядчик), расходники.

- Котельная: регламентная чистка и настройка (собственный труд), замена датчика (запчасти), расходники.

- Офис: обслуживание кондиционеров (подрядчик), мелкие расходники.

Факт: в середине квартала на насосной случилась авария - вышел из строя насосный узел. Плюс выросла цена на комплектующие для котельной (датчики подорожали), а в офисе работ оказалось больше, чем ожидали (добавили еще 2 кондиционера).

Согласование перерасхода срабатывает по порогу: например, если отклонение по объекту больше 10% или больше 500 000 тг. Пакет обоснования короткий: акт дефектации, 2 коммерческих предложения, оценка простоя, предложенный источник покрытия (резерв или перенос работ). Решение принимает руководитель эксплуатации, финконтроль подтверждает статью и период.

В отчете по причинам отклонений видно не только сумму, но и источник:

- Цена: котельная, статья "запчасти" - рост цены при том же объеме.

- Объем: офис, "подрядчики" - выполнено больше работ, чем в плане.

- Событие: насосная, "аварийный ремонт" - внеплановая поломка с отдельным основанием.

Итог на следующий период: для насосной добавляем риск-резерв в статье аварийных работ и уточняем интервал диагностики, для котельной усиливаем лимиты по критичным запчастям и фиксируем правило переоценки цен, для офиса корректируем перечень обслуживаемого оборудования в справочнике объекта.

Следующие шаги: пилот, автоматизация и поддержка инфраструктуры

Начните с малого, чтобы правила прижились и цифры стали сравнимыми. Для бюджетирования ремонтов и ППР лучше всего работает пилот на одном участке или группе объектов, где есть типовые работы и понятные ответственные. Ограничьте набор статей затрат (например, материалы, подряд, зарплата, аренда техники) и задайте простой календарный горизонт, например месяц.

Перед стартом подготовьте базовые данные. Чем аккуратнее справочники, тем меньше ручных "переводов" и споров в конце периода. Проверьте, что у вас одинаково называются объекты, виды работ и статьи затрат, а также есть шаблоны ППР и единый классификатор причин отклонений (например, "изменение объема", "рост цен", "ошибка норм", "аварийный ремонт").

Закрепите дисциплину в процессе, а не в переписке. Обычно хватает трех вещей: обязательные поля в документах (объект, работа, статья, причина), роли по согласованию и правило закрытия периода (после даты закрытия факт не правится без отдельного решения).

Автоматизация нужна там, где ручной ввод создает потери и разъезжаются версии бюджета. В минимальном контуре полезно, чтобы система поддерживала:

- заявки и заказы на работы и материалы с привязкой к объекту и статье

- складской учет и списание материалов в конкретный ремонт

- акты выполненных работ и приемку по этапам

- план-факт отчеты и версии бюджета (до и после согласования перерасхода)

- журнал причин отклонений с ответственным и коротким пояснением

Отдельно оцените инфраструктуру, на которой живут учетные и производственные системы. Если серверы и рабочие места нестабильны, люди быстро уходят в параллельные таблицы, и "единая версия правды" распадается.

Когда пилот дал стабильный план-факт, расширяйте охват и подключайте интеграции. Если параллельно нужно укрепить ИТ-инфраструктуру (рабочие места, серверы, поддержка), это можно закрывать через GSE.kz (gse.kz) - казахстанского производителя компьютерного оборудования и системного интегратора с круглосуточной технической поддержкой.

FAQ

Почему план и факт по ремонтам постоянно расходятся, хотя суммы вроде считаем правильно?

Потому что план и факт обычно живут в разных источниках и с разной детализацией. В плане «ремонт кровли» может быть одной строкой, а в факте он распадается на материалы, доставку и работы подрядчика, и эти части часто не связаны общими кодами.

Какие поля нужно сделать обязательными, чтобы план-факт собирался автоматически?

Минимум — объект, вид работ, статья затрат, период, исполнитель и документ-основание. Если хотя бы одно из этих полей можно оставить пустым, фактические документы начнут «утекать» в общие статьи и потом потребуют ручной сверки.

До какого уровня детализировать объект бюджета: здание, участок или единица оборудования?

Выбирайте уровень, у которого есть понятный владелец и причина затрат. Для обычных помещений часто достаточно участка (электрика, HVAC), а для критичных узлов лучше опускаться до конкретной установки, иначе отклонения будут теряться внутри крупного объекта.

Как быстро договориться, что считать ППР, а что аварийным ремонтом и модернизацией?

Разделяйте по управленческому смыслу: ППР — по графику и регламенту, аварийные — вне плана из‑за отказа или риска простоя, модернизация — улучшение характеристик, а не восстановление. Один и тот же подрядчик и одинаковая бригада не должны смешивать эти типы в одной строке.

Сколько статей затрат нужно в бюджете ремонтов, чтобы не утонуть в деталях?

Держите статьи простыми и одинаковыми для всех объектов, чтобы их реально заполняли без ошибок. Обычно хватает материалов, услуг подрядчиков, собственного труда, аренды техники и прочего; добавляйте детализацию только если она помогает принять решение, а не просто «для красоты».

Как правильно разнести годовой план ремонтов по месяцам, чтобы он был выполнимым?

Сначала зафиксируйте «окна», когда работы возможны, и ограничения по остановкам оборудования, допускам и сезонности. Затем привяжите крупные работы к месяцам и проверьте доступность подрядчиков и сроки поставки, чтобы не получить срочность и переплаты в факте.

Нужно ли закладывать резерв и как не превратить его в «плюс 10% ко всему»?

Выделите три части: базовый план (обязательное), резерв (на непредвиденное) и инициативы (то, что можно переносить). Резерв должен быть отдельной строкой с правилами использования, иначе он незаметно «размажется» по всем работам и перестанет управляться.

Что считать фактом: акты, оплаты, списания со склада или все вместе?

Разделяйте состояния «заказано», «выполнено» и «оплачено», чтобы видеть обязательства и не путать кассу с фактом работ. Для каждого документа требуйте те же признаки, что в плане, иначе акт или счет попадет в «прочие» и сломает аналитику.

Как организовать согласование перерасхода, чтобы это не превращалось в хаос в конце месяца?

Задайте пороги и правило: внутри объекта можно перераспределять с фиксацией причины, выход за лимит объекта — только по маршруту согласования. Обоснование держите коротким: причина, расчет, альтернативы и влияние на простой, а решение фиксируйте как новую версию плана, а не как переписку.

Что важнее для автоматизации план-факта: программа или дисциплина, и при чем тут ИТ-инфраструктура?

Чтобы не плодить параллельные таблицы, нужен единый контур заявок, закупок, склада, актов и план-факта с обязательными полями и версиями бюджета. Если ИТ-инфраструктура нестабильна (серверы, рабочие места, поддержка), люди быстро уходят в Excel и дисциплина учета рушится, поэтому сначала обеспечьте надежную работу систем и поддержку пользователей.